手机看新闻

[摘要] 一分钟新闻速览1.统计局:1—5月份全国房地产开发投资同比下降4.0%2.前5月全国商品房均价跌幅超10% 楼市何时才能“柳暗花明”?3.6月多地楼市新政不温不火 “让子弹再飞一会儿”?统

一分钟新闻速览

1.统计局:1—5月份全国房地产开发投资同比下降4.0%

2.前5月全国商品房均价跌幅超10% 楼市何时才能“柳暗花明”?

3.6月多地楼市新政不温不火 “让子弹再飞一会儿”?

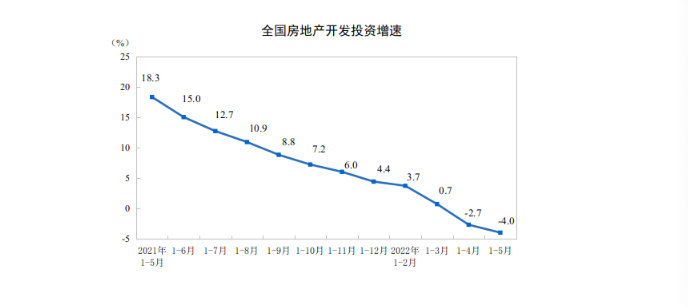

统计局:1—5月份全国房地产开发投资同比下降4.0%

联社6月15日电,国家统计局数据显示,1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。

前5月全国商品房均价跌幅超10% 楼市何时才能“柳暗花明”?

虽然今年楼市宽松政策频出,但从数据上看,前5月房地产市场与去年同期相比仍有较大差距,市场恢复速度不及预期。

6月15日,国家统计局发布的全国房地产开发投资和销售情况显示,2022年1-5月,商品房销售额48337亿元,同比下降31.5%;商品房销售面积50738万平方米,同比下降23.6%。

“今年5月各地因城施策力度继续加大,出台政策的频次进一步增加,热点城市访盘量和带看量有所提升,但尚未转变为实际交易量,市场信心有待进一步修复。对于大多数城市来说,购房者置业情绪仍不佳,市场整体仍处于深度调整阶段。”中指研究院指数事业部研究总监陈文静告诉记者。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖在国新办发布会上表示,从近期的调研情况看,房地产市场已经出现一些积极变化。随着房地产市场的逐步趋稳,相信下半年对经济稳定的作用会逐步显现。

市场出现筑底回升迹象

统计局数据显示,5月单月商品房销售面积10970万平方米,环比上升25.8%;商品房销售金额为10548亿元,环比上升29.7%。“这是今年以来单月数据环比首次提高。”新房销售边际改善的原因,首先是一系列政策松绑改善了市场预期;其次是央行超预期降息叠加部分城市取消认房又认贷,有效降低了购房成本;再者是限购政策放松降低了入市门槛,带来更多的住房需求。

房价方面,根据国家统计局公布的销售金额和销售面积测算,1-5月份,全国新建商品房均价为9527元/平方米,同比跌幅为10.3%。

“房价数据虽然还在下跌,但是跌幅相比1-4月份的10.8%有所收窄,这也说明房价本身在做调整。”

国家统计局数据显示,截至今年5月末,全国商品房待售面积55433万平方米,同比增长8.6%。其中,住宅待售面积增长15.0%。

与1-4月相比,1-5月全国商品房待售面积减少302万平方米,住宅待售面积减少411万平方米。

根据中指院监测数据,6月以来苏州、成都等热点城市商品住宅周度成交面积整体呈上行态势,随着政策效果的持续显现,这部分城市市场有望率先进入恢复通道,对全国市场情绪的修复亦将带来积极效应。但对于大多数城市来说,市场信心的扭转仍需要时间,市场企稳或在下半年。

“5月市场出现筑底回升迹象,政策效应有所显现,预计6月单月成交数据进一步上升,但仍难以超越去年同期水平。”

房企到位资金降幅继续扩大

今年以来,房地产开发企业的资金更加依赖于销售回款,而1-5月销售规模的下滑,也导致行业到位资金同步下降。

1-5月份,房地产开发企业到位资金60404亿元,同比下降25.8%,降幅扩大2.3个百分点。其中,国内贷款8045亿元,同比下降26.0%;利用外资51亿元,同比增长101.0%;定金及预收款19141亿元,同比下降39.7%;个人按揭贷款9785亿元,同比下降27.0%。

业内人士表示,在市场交易恢复不及预期、企业资金面改善不明显等因素影响下,房企投资积极性不高,市场供给端表现仍偏弱。

根据统计局数据,1-5月房企开发投资、新开工面积,土地购置面积均呈现不同幅度的下滑。

1-5月份,全国房地产开发投资52134亿元,同比下降4.0%。开发投资增速连续2月负增长,创2020年4月以来新低。

此外,2022年1-5月,全国房企土地购置面积同比增速为-45.7%;房屋新开工面积51628万平方米,同比下降30.6%,降幅进一步扩大。

值得关注的是,5月单月房地产开发投资额已经出现环比拉升,环比提升14%;5月房企购地面积环比增长45.9%;5月新开工面积也环比增长20%。

“这说明在稳经济大盘的框架下,尤其是一系列金融层面的政策助力,使得房企的开发投资数据开始面临转机。”当前需要巩固既有政策、更大发挥政策效力,以进一步带动开发投资指标走出下行泥潭。

其进一步表示,随着这一轮政策对需求的刺激,以及土地市场环境的优化,土地市场后续有小幅复苏的可能。

“6月以来地方政策支持力度仍在加强,对房企融资支持、风险纾困等政策也在进一步落地。预计后期供需两端政策效果持续释放,6月单月销售和投资有望继续环比改善。”

陈文静认为,短期来看,随着热点城市市场活跃度的提升,企业对这部分城市的开工和投资意愿或逐渐好转,进而带动全国供给端逐渐修复,但在偿债压力下,房地产开发企业的投资信心仍有待提振。

6月多地楼市新政不温不火 “让子弹再飞一会儿”?

6月以来各地仍在持续出台楼市扶持政策。

据统计,仅6月6日-6月12日一周,全国便有沈阳、杭州、徐州、唐山、泰州、邵阳等城市出台20多项政策,涉及购房优惠、降低首付比、契税补贴、二孩以上家庭购房补贴、公积金贷款等方面。与5月发布的降低购房门槛、放宽购房套数限制、缩小限购范围等政策略有不同,尽管6月以来各地频繁出台政策,但总体力度较5月稍弱一些,政策出台频率最高的领域,集中于公积金方面。

业内人士认为,6月政策力度稍弱或与地方调整节奏有关,地方需要先视之前已出台政策效果如何,“让子弹再飞一会儿”。不过,部分城市政策工具箱中或已酝酿、储备相关措施,待时机成熟后即会推出。

6月政策调整力度有所减弱

楼市并未真正回暖背景下,各地仍在加快推进需求端政策。

湖北襄阳日前出台楼市新政,实行“认贷不认房”,首套房首付比例降至20%;江苏盐城对二孩以上家庭购房补贴,人才及二孩以上家庭购买新房可获得相应补贴;河南则提出通过购房券、购房补贴、契税补贴等方式,支持居民合理住房需求。

6月政策虽着眼于需求端,不过与5月相比力度较弱。近两周以来地方政策调整,相当一部分以提高公积金贷款额度、降低公积金首付为主。

乌鲁木齐6月13日对住房公积金政策做出阶段性调整,最高贷款额度提高至80万元,二手房公积金首付比降至20%。

湖南邵阳也采取类似措施,家庭二套房公积金首付比例由30%降至20%;职工家庭最高可贷款额度由50万元调整至60万元。

安徽安庆亦于日前出台政策,购买新房公积金贷款首套首付20%,夫妻双方缴存住房公积金的,最高贷款额度由45万元增加到50万元。此外,四川德阳日前也提高了公积金最高贷款额度,双职工最高贷款额度由50万元提高至60万元;德阳市同时执行公积金低首付贷款政策,首套房按首付两成执行,二套房按首付三成执行

“近期各地出台公积金类政策,降低首付、提高贷款额度,几乎成为标准配置。”

除降低首付、提高额度这些常规动作,公积金可用于支付首付款,成为本轮政策松绑中不同于以往之处。

四川资阳提出,行政区域内购买自住住房,可申请提取父母或子女住房公积金用于支付购房款;广东潮州在取消公积金借款人户籍地限制的同时,公积金还可用于支付新房首付款;广东中山也明确,在中山市购买新建商品住房的,可提取公积金支付新建商品房首付。

“近期各地密集出台公积金等政策,有助于提振信心。在利好政策频频加持下,部分城市出现缓步复苏趋势。”

分析人士认为,各地之所以热衷调整公积金政策,或与此类措施处于政策“安全线”以内,不会触及红线。

“限购、限贷的松绑,对市场作用明显,但也较敏感,如果把握不好,容易被叫停。出于稳妥考虑,不少地方采取了类似迂回策略展开边际放松,先出台安全性较高、不太会‘流产’的政策。”

工具箱内的想像空间

于小雨指出,5月以来不少强二线城市放宽限购,需求端政策达到第一轮高潮,6月各地政策频出,是这股政策放松潮的延续。

分析人士告诉记者,虽然调控政策放松频次较高,不少二线城市也加入其中,但政策放松力度未达预期。

从效果来看,5月市场成交量环比有所改善,不过与去年同期相比,仍不理想。

据数据,5月全国30个城市新建商品住宅成交面积为1318万平方米,环比上升4%,但同比降幅达59%。累计情况来看,1-5月30个监测城市新建商品住宅成交面积6936万平方米,同比降幅为51%,几乎“腰斩”。

考虑市场尚未真正回暖,业内对地方政策工具箱充满期待,认为接下来政策或将继续在需求端发力。

于小雨表示,改善性需求是推动市场企稳的关键力量,虽然二线城市不同程度放松了限购,但不少暂未涉及信贷松绑。

“各地在限购、限贷等方面,仍设定了门槛。限购完全放开可能的确较敏感,而信贷松绑将是推动市场回暖一个关键手段。由此,我们预计接下来二线城市会在限贷方面进行松绑,给予刚需和改善性需求更多信贷方面支持。”于小雨补充道。

一家全国TOP20房企市场部经理告诉记者,市场下行具有一定惯性,目前各地政策力度暂不足以扭转形势。“信贷方面是否会出台力度更大的支持政策,有太多不确定性。地方或许会酝酿更有力的措施,但也会考虑到出台时机。”

穆迪分析师周易玮则认为,考虑到政府避免过于依赖房地产业在推动经济增长中的作用,因而预计政策出台的力度,将被限定在一定范围内。

对于市场回暖时间,业内存在较大分歧。

有分析人士对后市预期并不乐观,认为政策效应将在下半年有所显现,但地方仍未出台力度较大政策,楼市短时间内不会真正回暖。

张化东认为,热点二线城市6、7月有望回暖,但考虑到当前整体经济环境、市场预期及城市之间的轮动效应,三四线城市或在三季度末甚至四季度才能企稳。

回复还可以输入100字